Die Rückversicherung des mündigen Selbstzahlers!

Warum sollten Sie nicht in die private Krankenversicherung wechseln?

- Sie sollten nicht wechseln, wenn ihr vorrangiges Ziel ist dauerhaft Geld zu sparen. Durchschnittlich kostet die Gesundheitsversorgung pro Einwohner gut 5300€ im Jahr (Stand 2020). Das macht gut 220.000€ in 40. Jahren Und wie bei jedem Durchschnitt sind hierin diejenigen enthalten die gar keine Leistungen in Anspruch nehmen als auch diejenigen mit schweren Krankheiten. Wer eine funktionierende Glaskugel hat, darf beim Versicherungsschutz gerne auf Billig setzen, allen anderen empfehle ich dies nicht.

Wer ist ein Kandidat für die private Krankenversicherung?

- Sie erfüllen die gesetzlichen Vorgaben um sich privat zu versichern. Das heißt sie sind entweder freiwillig versichert als Selbstständiger oder Freiberufler oder sie verdienen als sozialversicherungspflichtiger Angestellter über der sogenannte JAEG (Jahresarbeitsentgeldgrenze). Hinzu kommen noch Personen aus anderen Berufsgruppen wie z.B. Beamte

- Ihr Gesundheitszustand ist zum jetzigen Zeitpunkt grundsätzlich so, dass ein Versicherungsunternehmen ihren Antrag auf private Krankenversicherung annehmen kann bzw. möchte. Versicherungen sie Unternehmen mit Gewinnerzielungsabsicht und die Versicherten in einem Tarif bilden eine Solidargemeinschaft. Daher macht es weder für die Unternehmen noch für die Gemeinschaft der Versicherten Sinn bereits ernsthaft kranke Personen aufzunehmen. Die Kosten würden hierdurch komplett unkalkulierbar.

- DAS WICHTIGSTE:

- Sie wollen sich bewusst für eine Gesundheitsversorgung nach Ihren eigenen Maßstäben entscheiden!

- Sie wollen selbstbestimmt entscheiden welche Behandlungen durch wen, wann und wie an ihnen durchgeführt werden!

- Sie wollen selbst entscheiden welche Medikamente, von welchem Hersteller sie ihrem Körper zuführen!

- Ihnen ist bewusst das Gesundheitsversorgung Geld kostet, wollen für Ihr Geld aber die bestmögliche Leistung erhalten!

Wenn Sie diese vier Punkte mit ja beantworten können, dann freue ich mich auf ein Gespräch mit Ihnen.

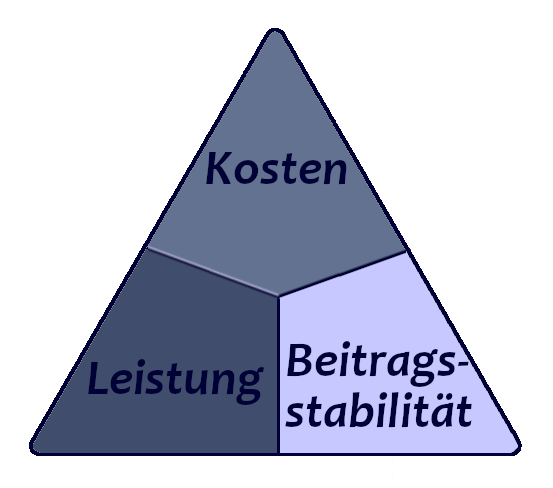

Das magische Dreieck der privaten Krankenversicherung:

Leistung, Kosten und Beitragsstabilität sind die drei Faktoren des magischen Dreiecks oder auch des Spannungsdreiecks der PKV.

Leistung und Beitragsstabilität geht nicht billig

Billig und Beitragsstabil geht nicht mit guten Leistungen

Und Leistung bei gleichzeitig günstigen Beiträgen ist nicht mit Beitragsstabilität vereinbar.

Unterschiede zwischen PKV und GKV

- Die gesetzliche Krankenversicherung arbeitet nach dem sogenannten Sachleistungsprinzip. Dies bedeutet das medizinische Versorger direkt mit der Krankenkasse abrechnet. Auch darf er nur solche Leistungen mit der Krankenkasse abrechnen die diese in ihrem Leistungskatalog verzeichnet hat. Dieser Leistungskatalog wird zu ca. 96% durch den Gesetzgeber vorgegeben und kann auch jederzeit geändert werden. Die Leistungen der gesetzlichen Krankenversicherung (GKV) müssen gemäß SGB V “ausreichend wirksam, notwendig und wirtschaftlich angebracht sein”

- Die private Krankenversicherung arbeitet nach dem Kostenerstattungsprinzip. Kurz gesagt bedeutet dies, der Schuldner für die Kosten einer Behandlung ist der Patient und dieser vereinbart die Leistungen welche ein Arzt oder Behandler erbringt mit eben diesem selber. Abgerechnet wird üblicherweise nach der GOÄ, der Gebührenordnung für Ärzte. Außerdem sind die Leistungen einer privaten Krankenversicherung im Versicherungsvertrag festgeschrieben und können nicht einseitig durch den Versicherer geändert werden.

Kostenentwicklung. Vergleich zwischen der gesetzlichen und der privaten Krankenversicherung.

- Der allgemeine Beitragssatz zur gesetzlichen Krankenversicherung wird durch den Gesetzgeber festgelegt und beträgt in 2024 14,6%. Hinzu kommt der individuelle Zusatzbeitrag der Krankenkasse sowie die Kosten der Pflegeversicherung. Der Beitrag ist bis maximal zur BBG zu entrichten. Einkünfte über BBG sind nicht beitragspflichtig. Die Beitragsbemessungsgrenze wird jedes Jahr angepasst und bedeutet damit für alle Versicherten die mehr verdienen eine jährliche Beitragssteigerung auch wen der Beitragssatz stabil bleibt. Laut Wissenschaftlichem Institut der PKV ist der Beitrag zur Gesetzlichen Krankenversicherung seit 2004 um 3,2% p.a. gestiegen. Leistungskürzungen sind hierin nicht enthalten.

- Der Beitrag der privaten Krankenversicherer wird aufgrund vielfältiger Faktoren durch die Versicherungsunternehmen berechnet. Jeder Tarif ist durch das BAFIN zu genehmigen. Die Versicherer haben hier also keine „Narrenfreiheit“ jedoch einen großen Spielraum in Ihren Annahmen. Grundsätzlich soll ein Tarif so kalkuliert sein, dass die Beiträge stabil bleiben. Jedoch sind Faktoren wie Kosten durch medizinischen Fortschritt, allgemeine Inflation und die Entwicklung der Versichertengemeinschaft eines Tarifes schwer vorauszusehen. Auch haben Pandemieereignisse einen nicht zu kalkulierenden Einfluss. Die allgemeine Beitragsanpassung in der PKV betrug seit 2004 durchschnittlich 2,8%. Aufgrund von gesetzlichen Vorgaben dürfen private Versicherungsunternehmen die Beiträge zur privaten Krankenversicherung aber nur unter bestimmten Voraussetzungen erhöhen. Hierdurch kommt es immer wieder zu einigen Jahren Beitragsstabilität gefolgt von sprunghaften Erhöhungen, welche auch deutlich über dem Durchschnitt liegen können. Eine allgemeine und regelmäßige Beitragserhöhung aufgrund des Alters gibt es nicht. Was aufgrund des Alters steigt, ist der Beitrag beim Abschluss der Versicherung.

Gesetzliche und private Krankenversicherung im Alter. Ist die PKV wirklich unbezahlbar?

Die gesetzliche Krankenversicherung im Alter (Achtung kompliziert 😉)

- Um Pflichtmitglied in der Krankenversicherung der Rentner (KvdR) zu werden, müssen sie 9/10 der zweiten Hälfte ihrer Erwerbszeit Mitglied einer gesetzlichen Krankenkasse gewesen sein, Anspruch auf eine gesetzliche Rente haben und diese beantragen. Nach aktueller Gesetzeslage werden für die Berechnung der Beiträge nur ihre Einkünfte aus Renten, rentenähnlichen Versorgungen wie z.B. Versorgungswerke, Riesterrenten oder betriebliche Altersvorsorgen herangezogen. Sollten Sie als Rentner darüber hinaus einer Erwerbstätigkeit nachgehen, sind Einkünfte aus dieser ebenfalls Beitragspflichtig. Einnahmen aus sonstigen Quellen wie Zinsen, Mieteinnahmen oder Lebensversicherungen sind als Pflichtmitglied der Krankenversicherung für Rentner derzeit nicht beitragspflichtig. Für die Altersrente wird die Krankenversicherung durch den Rentenversicherungsträger ebenso bezuschusst wie durch einen Arbeitgeber.

- Haben sie die Voraussetzungen für eine Pflichtmitgliedschaft nicht erfüllt und sind bei Renteneintritt Mitglied einer gesetzlichen Krankenkasse, so werden sie bis zur BBG (Beitragsbemessungsgrenze für die Krankenversicherung) mit Ihrer vollen wirtschaftlichen Leistungsfähigkeit veranschlagt. Hierzu zählen z.B. alle Einnahmen aus Renten, Zusatzversorgungen, Kapitalerträgen, Vermietungen und Verpachtungen und sonstigen Quellen. Damit sind auch im Alter von den regelmäßigen Beitragsanpassungen und insbesondere von der Erhöhung der BBG betroffen.

Die private Krankenversicherung im Alter

- Die Beiträge zur privaten Krankenversicherung sind auch im Alter durch sie zu bezahlen. Beziehen sie eine Altersrente, so können sie einen Zuschuss zur Krankenversicherung beantragen. Für die Höhe der Leistungen aus der gesetzlichen Rentenversicherung besteht Anspruch auf einen Zuschuss so wie während der Erwerbstätigkeit an den Arbeitgeber. Die Beiträge in der PKV steigen nicht aufgrund des höheren Alters. Beitragserhöhungen sind wie oben beschrieben ein Ergebnis von allgemeinen Preissteigerungen der medizinischen Versorgung sowie der Zusammensetzung der Versichertengemeinschaft ihres Tarifes. Es kann sich lohnen den Tarif im Alter zu wechseln, dies muss nicht zwangsläufig mit dem Verzicht auf Leistungen einhergehen. Grundsätzlich stehen jedem Versicherten alle Tarife seines Versicherungsunternehmens offen, welche zum Zeitpunkt des Abschlusses der Versicherung und danach durch den Versicherer angeboten wurden. Die Themen Gesundheitsprüfung, Leistungsverzicht etc. müssen Bestandteil einer individuellen und ausführlichen Beratung zum Zeitpunkt des angestrebten Wechsels sein.

Die besten Ratgeber sind unabhängig

Wer eine Krankenversicherung oder irgendeine andere Versicherung sucht, sollte sich immer an einen unabhängigen Versicherungsmakler wenden. Nur so findet man heraus, wo und wie man am besten versichert ist. Der Makler geht auch auf Details ein und berücksichtigt, ob Besonderheiten zu berücksichtigen sind an die Sie eventuell gar nicht gedacht hätten. Ich bin ein unabhängiger Versicherungsmakler, habe langjährige Erfahrung und erstelle Ihnen gerne ein individuelles Angebot.

Bei Fragen zu diesem oder anderen Versicherungsthemen erreichen Sie mich unter den folgenden Kontaktmöglichkeiten:

Kontakt

V-E-N Assekuranz GmbH

Hindenburgstraße 47 . 41542 Dormagen

Tel: 02133 77 894 77

Fax: 02133 77 894 88 77

Email: info@v-e-n.de

versicherungsmakler-dormagen.de

Bildquelle: Tumisu / Pixabay