Das Schuljahr neigt sich dem Ende zu und viele Schülerinnen und Schüler sind auf den Weg ins Arbeitsleben. Auch wenn mit Beginn der Ausbildung oder des Studiums das Thema Berufsunfähigkeit hoffentlich noch keine Rolle spielt, so macht es doch genau jetzt Sinn sich hierüber ein paar Gedanken zu machen. Die Beiträge einer Berufsunfähigkeitsversicherung setzen sich vor allem aus zwei Parametern zusammen.

Dem Alter bei Abschluss der Versicherung

und dem Beruf

Insbesondere handwerkliche Berufe sind aufgrund des erhöhten Riskos relativ teuer in der Berufsunfähigkeitsversicherung. Als Schüler sind die Beiträge aber recht überschaubar und es gibt keine Verpflichtung einen späteren Berufswechsel anzuzeigen. Deshalb sollten Schülerinnen und Schüler bzw. deren Eltern, vor Unterschrift des Ausbildungsvertrages, über eine Schüler BU nachdenken. Hierdurch kann eine grundlegende Absicherung zum kleinen Monatsbeitrag gesichert werden. Sollte es später zu einem Berufswechsel kommen in welchem die Beiträge tatsächlich günstiger sind als in der Schüler BU, so kann dieser Berufswechsel angezeigt werden und damit die Beiträge senken.

Die besten Ratgeber sind unabhängig

Wer eine Versicherung sucht, sollte sich immer an einen unabhängigen Versicherungsmakler wenden. Nur so findet man heraus, wo und wie man am besten versichert ist.

Mein Name ist Thomas Vogt, ich bin ausgebildeter Versicherungsfachwirt und unabhängiger Versicherungsmakler. Ich kann bei über 100 Versicherungsgesellschaften vergleichen und finde für Sie die am besten zu Ihren Bedürfnissen passende Versicherung. Ich nutze gerne die vielfältigen Möglichkeiten zur Kommunikation. So können Sie wählen ob Sie lieber eine klassische Beratung zu Hause, eine Beratung am Telefon oder eine Videoberatung möchten. Ganz so, wie es für Sie am besten passt.

Gerade in Dormagen und Umgebung gibt es eine sehr große Anzahl an ehemals landwirtschaftlich genutzten Gebäuden. Ich selbst bin Eigentümer eines solchen Objektes in Nievenheim. Die Wohngebäude zu versichern ist kein Problem. Hier werden die üblichen Gefahren Feuer, Leitungswasser, Sturm und Hagel sowie Elementarschäden von fast allen Versicherungen angeboten. Welche Leistungen konkret versichert sind, regeln die individuellen Bedingungen.

Aber was ist mit den Scheunen oder Ställen?

Die meisten Wohngebäudeversicherungen bieten Schutz für kleine Nebengebäude auf dem Grundstück in den Bedingungen. Hierbei handelt es sich klassisch um Gartenhäuser, Garagen oder kleine Gewächshäuser. Ist die Nutzfläche des Objektes aber größer als 50% der Wohnfläche steigen viele Versicherungsgesellschaften im klassischen Vertrag für Ein und Zweifamilienhäuser aus. Übersteigt die Nutzfläche von Nebengebäuden die eigentliche Wohnfläche, so gibt es kaum einen Versicherer, der dies vernünftig und vor allem bezahlbar versichert. Versicherer aus dem landwirtschaftlichen Raum, z.B. Concordia bieten teilweise Konzepte. Meist werden Wohnhaus und Nebengebäude durch separate Verträge, teilweise sogar bei unterschiedlichen Versicherern versichert.

Immer wieder höre ich in der Beratung: „Wenn die Scheune abbrennt, ist es zwar doof aber dann wird die halt nicht mehr aufgebaut. Da brauche ich keine Versicherung.“

Warum ist diese Aussage grundfalsch und warum ist eine korrekte Wertermittlung bei Scheuen und Stallungen so wichtig?

1. Aufräumungs- und Entsorgungskosten

In der Gebäudeversicherung ist nicht nur der Wiederaufbau und die Schadenbehebung versichert. Es sollte auch die Entsorgung des Schutts z.B. nach einem Brand versichert sein. Nach einem Brand ist ein oft ein Großteil des anfallenden Schutts als Sondermüll zu entsorgen. Dies kann an Einbauten aus behandelten oder furnierten Hölzern liegen, an verarbeiteten Dämmstoffen wie Glaswolle oder auch an Löschmittelzusätzen, welche die Feuerwehr zur Brandbekämpfung nutzt. Auch die bekannten Eternitplatten, welche bis 1989 mit Asbest hergestellt wurden, sind häufig verbaut. Je nachdem wie hoch der Sondermüllanteil im Schutt ist, müssen sie zwischen 500€ -1000€ pro m² Grundfläche für die Entsorgung einer Scheune einplanen. Da es eine Verpflichtung zum Aufräumen nach einem Brandschaden gibt, wird im Zweifel die Gemeinde dies übernehmen und dem Eigentümer in Rechnung stellen. Kann dieser nicht bezahlen weil er unterversichert ist, kann dies bis zur Zwangsversteigerung führen.

2. Grundstückswerte hängen von der bebaubaren Fläche ab

Insbesondere der hier besprochene Altbestand der Dreikanthöfe ist in Dormagen und Umgebung fast immer mit direkter Grenzbebauung. Nach aktueller Bauordnung NRW Stand 17.04.2021 §6 Abs.11 ist es zulässig ein neues Gebäude auf der Grundstücksgrenze zu errichten, wenn es ungefähr dem abgerissenen Gebäude entspricht.

Wird nach einem Schaden aber nicht wieder aufgebaut, ist unklar, ob eine Grenzbebauung später, z.B. durch einen Käufer, wieder möglich wäre. Zum einen ändern sich regelmäßig die gesetzlichen Vorschriften, zum anderen ist unklar wie lange ein Bau ein Wiederaufbau ist und ab wann ein Neubau. Bei einem Neubau auf nicht bebauter Fläche sind aber zwingend die Abstandsregeln zum Nachbarn einzuhalten.

Bei einer Scheune mit beidseitig 8m Grenzbebauung könnte bei einem vollständigen Abriss also gut 54m² bebaubares Land entfallen, wenn die Abstände zur Grundstücksgrenze in Zukunft einzuhalten sind. Vielfach wäre die Umnutzung der Scheune in Wohnraum möglich, was dann bei zwei Geschossen schon 100m² Wohnfläche ausmacht. Selbst wenn sie also selbst die Scheune nicht anders als bisher nutzen möchten, dem Wert ihres Grundstücks tut eine Brandsanierung oder ein Wiederaufbau in jedem Fall gut.

Ich rechne bei den derzeitigen Baupreisen mit ca. 2500€ pro m² Grundfläche für die Errichtung einer Scheune. Dies scheint erstmal sehr viel, ist aufgrund der gestiegenen Material- und Lohnkosten aber realistisch. Außerdem müssen bei fast allen Scheunen sämtliche Bauunterlagen neu erstellt werden, da diese fast nie ausreichend vorhanden sind.

Reales Beispiel einer Scheune aus Dormagen, das Wohnhaus war ausreichend versichert:

Die ca. 220 m² große Scheune incl. Stallungen von ca. 1920, war mit einer alten Brandversicherung von 1953 versichert. Die aktuelle Versicherungssumme war nach dem bekannten Wert1914 mit 10.000 Mark gerechnet. Bei einer Jahresprämie von 80€ erschien dies sehr günstig und wurde deshalb nie geändert. Das Risiko von Sturmschäden wurde bewusst in Kauf genommen. Leider waren laut Police nur 10% der Versicherungssumme für Aufräum- und Entsorgungskosten vorgesehen.

Nach den oben genannten Anhaltspreisen für Entsorgung und Aufbau ergeben sich folgende Lücken:

Leistung der Versicherung für Wiederaufbau:

Leistung der Versicherung für Entsorgung:

Kosten für Wiederaufbau:

Differenz:

Kosten Entsorgung ohne Sondermüll:

Kosten Entsorgung mit Sondermüll:

Differenz:

max. 217.000€

max. 21.700€

2500€ x 220m² = ca. 550.000€

ca. 323.000€

500€ x 220m² = 110.000€

1000€ x 220m€ = 220.000€

ca. 90.000 – 200.000€

Gerne überprüfe ich Ihre bestehenden Versicherungspolicen und zeige Ihnen ehrlich auf, falls es Deckungslücken gibt. Dann wissen Sie wenigstens woran Sie sind und können auf einer vernünftigen Grundlage eine bewusste Entscheidung treffen.

Die besten Ratgeber sind unabhängig

Wer eine Versicherung sucht, sollte sich immer an einen unabhängigen Versicherungsmakler wenden. Nur so findet man heraus, wo und wie man am besten versichert ist.

Mein Name ist Thomas Vogt, ich bin ausgebildeter Versicherungsfachwirt und unabhängiger Versicherungsmakler. Ich kann bei über 100 Versicherungsgesellschaften vergleichen und finde für Sie die am besten zu Ihren Bedürfnissen passende Versicherung. Ich nutze gerne die vielfältigen Möglichkeiten zur Kommunikation. So können Sie wählen ob Sie lieber eine klassische Beratung zu Hause, eine Beratung am Telefon oder eine Videoberatung möchten. Ganz so, wie es für Sie am besten passt.

Der juristische Standardsatz “Wer will was von wem woraus?“ ist die Formel um Ansprüche gegenüber Dritten geltend zu machen. Damit ist dies auch die Grundlage einer jeden Haftpflichtversicherung, denn diese zahlt genau dann, wenn Haftung, also ein begründeter Anspruch, besteht.

Im Schadenfall werden von der Versicherung immer zwei Dinge überprüft:

Ist der gemeldete Schaden bedingungsgemäß versichert?

Hat der Anspruchsteller (Geschädigte) Anspruch auf Schadenersatz durch den Versicherungsnehmer bzw. die versicherte Person?

Ist der Versicherer der Meinung, dass es sich um einen versicherten Schaden handelt aber der Anspruch oder die Höhe des Anspruchs aus 2. sei nicht gegeben, so wird der Schaden gegenüber dem Anspruchsteller abgelehnt.

Deshalb wird zunächst immer überprüft, ob Haftung besteht. Ist dies nicht der Fall, wird der Schaden gegenüber dem Anspruchsteller abgelehnt.

Wenn zwei sich streiten, braucht es einen Richter.

Der passive Rechtsschutz ist ein Teil der Aufgaben einer Haftpflichtversicherung. Wird die Ablehnung eines Schadens nicht akzeptiert und der Anspruchsteller will seinen Anspruch durchsetzen, vertritt die Haftpflichtversicherung Ihren Kunden auch vor Gericht. Sie übernimmt hierzu alle Kosten der Prozessführung und die Kosten des Rechtsstreits. Wird ein Vergleich geschlossen oder der Anspruch wird bestätigt, so zahlt die Haftpflichtversicherung im Anschluss den Schaden im Rahmen des Versicherungsvertrags.

Aber: Übernimmt die Haftpflichtversicherung die Prozessführung, so zieht sie den Fall an sich. Das bedeutet der Haftpflichtversicherer bestimmt und stellt die am Prozess beteiligten Anwälte und entscheidet auch über Vergleiche oder Berufungen. Dies muss nicht immer im Sinne des Versicherungsnehmers sein, denn die Versicherung hat vor allem ein Ziel, möglichst wenig Kosten.

Wollen sie im Fall der Inanspruchnahme bei einem Schaden den Prozess selbst in der Hand haben, so müssen Sie den Anwalt selbst beauftragen und bezahlen. Hierfür empfehle ich dringend eine Rechtsschutzversicherung.

Die besten Ratgeber sind unabhängig

Wer eine Versicherung sucht, sollte sich immer an einen unabhängigen Versicherungsmakler wenden. Nur so findet man heraus, wo und wie man am besten versichert ist.

Mein Name ist Thomas Vogt, ich bin ausgebildeter Versicherungsfachwirt und unabhängiger Versicherungsmakler. Ich kann bei über 100 Versicherungsgesellschaften vergleichen und finde für Sie die am besten zu Ihren Bedürfnissen passende Versicherung. Ich nutze gerne die vielfältigen Möglichkeiten zur Kommunikation. So können Sie wählen ob Sie lieber eine klassische Beratung zu Hause, eine Beratung am Telefon oder eine Videoberatung möchten. Ganz so, wie es für Sie am besten passt.

Der Versicherungsmakler nach §93 HGB und §34d Abs.1 Satz 2 VVG ist als treuhänderischer Sachwalter seiner Mandanten dazu verpflichtet, deren Interessen als Versicherungsnehmer bestmöglich wahrzunehmen. Versicherungsunternehmen gegenüber ist er unabhängig. Seine Aufgaben für den Mandanten und deren Umfang, sind im Versicherungsmaklervertrag klar geregelt. Er haftet für seine Empfehlungen und die durch ihn vermittelten Verträge.

Der Versicherungsvermittler arbeitet als Handelsvertreter nach §84 HGB für die Versicherung. Er haftet persönlich nur für vorsätzliche Beratungsfehler.

Geschäftsführer haften nach §43 GmbHG persönlich für Schäden, welche Sie der Gesellschaft z.B. durch Verletzung von Obliegenheitspflichten zufügen.

Davon ausgehend, dass der Geschäftsführer normalerweise kein Versicherungskaufmann ist und damit auch nicht die notwendige Ausbildung und Kenntnis hat, um die Qualität eines Versicherungsvertrages objektiv prüfen zu können, benötigt er hierzu einen Dienstleister. Dieser kann entweder ein unabhängiger Versicherungsmakler oder ein Vertreter eine Versicherung sein. Wird ein Ausschließlichkeitsvertreter gewählt, welcher nur Versicherungen z.B. der Pfefferminzia vermittelt, kann der Geschäftsführer im Schadensfall haftbar gemacht werden, wenn nachweisbar ist, dass der Schaden bei einer anderen Versicherungsgesellschaft versichert gewesen wäre. Hier trifft ihn ein Auswahlverschulden, denn er hat nicht für ein ausreichend funktionierendes Risk-Management gesorgt.

Anspruchsberechtigte für die Innenhaftung können unter anderem sein

Die Gesellschafter

Die Gesellschaft selbst

Der Insolvenzverwalter

Insbesondere dann, wenn durch einen nicht ausreichend versicherten Schaden, die Gesellschaft insolvent geht, wird der Insolvenzverwalter prüfen ob ein Auswahlverschulden vorliegt, also inwieweit der Geschäftsführer hier für die Auswahl der Versicherung haftbar gemacht werden kann.

Daher empfehle ich auch bei Geschäftsführenden Gesellschaftern immer den Abschluss eine D&O Versicherung welche genau diese Haftungsschäden des Geschäftsführers absichert.

PS: Und wer bis hierhin gelesen hat, Geschäftsführer ist und immer noch keinen Makler beauftragt hat, der sollte vorsorglich schon mal einen möglichen Schadenfall bei seiner D&O melden. Die Ausrede der Unkenntnis zählt jetzt nicht mehr 😉

Die besten Ratgeber sind unabhängig

Wer eine Versicherung sucht, sollte sich immer an einen unabhängigen Versicherungsmakler wenden. Nur so findet man heraus, wo und wie man am besten versichert ist.

Mein Name ist Thomas Vogt, ich bin ausgebildeter Versicherungsfachwirt und unabhängiger Versicherungsmakler. Ich kann bei über 100 Versicherungsgesellschaften vergleichen und finde für Sie die am besten zu Ihren Bedürfnissen passende Versicherung. Ich nutze gerne die vielfältigen Möglichkeiten zur Kommunikation. So können Sie wählen ob Sie lieber eine klassische Beratung zu Hause, eine Beratung am Telefon oder eine Videoberatung möchten. Ganz so, wie es für Sie am besten passt.

Wie wichtig eine Haftpflichtversicherung werden kann, soll anhand von einem weiteren Privathaftpflichtversicherung Schadenbeispiel demonstriert werden: Sachverhalt: An einer unübersichtlichen Stelle eines Waldweges, der sehr gerne zwecks „körperlicher Ertüchtigung“ von Joggern und Mountainbikern benutzt wird, kommt es zu einem folgenschweren Zusammenstoß zwischen einem Jogger und einem Radfahrer. Herbert Leichtfuß heißt der „Gehkünstler“, nach eigenen Angaben hat er nur eine Rechtschutzversicherung, aber keine private Haftpflichtversicherung. Kollisionspartner Dr. Zahnlos ist ein begeisterter Mountainbike-Fahrer. Er ist ein junger, sehr erfolgreicher Zahnarzt, der seit drei Jahren eine eigene Praxis leitet. Gegenüber Versicherungen ist er aufgeschlossen, hat u.a. auch eine Rechtschutzversicherung und eine private Haftpflichtversicherung, die in der betrieblichen Haftpflichtversicherung integriert ist.

Was ist passiert?

Wie es zu diesem folgenschweren Unfall gekommen ist, ist im Vorfeld der Untersuchungen nicht 100%ig geklärt. Aber nach Aussagen von einigen Waldspaziergängern ist Herr Leichtfuß unter Missachtung der Verkehrsregeln auf der linken Straßenseite gelaufen. Wegen der Unübersichtlichkeit der Strecke an dieser Stelle konnte Herr Dr. Zahnlos Herrn Leichtfuß nicht mehr rechtzeitig ausweichen. Für Herrn Leichtfuß ist diese Kollision glimpflich ausgegangen. Er kam mit ein paar Hautabschürfungen und blauen Flecken davon. Den jungen Zahnarzt hingegen hat es schwer erwischt. Beim Sturz vom Rad hat er sich einen sehr komplizierten Handbruch zugezogen. Durch diese Verletzung konnte er fast drei Monate nicht arbeiten. Da Herr Leichtfuß gut verdient und ein bisschen Vermögen hat, hat der geschädigte Doktor auch wenig Skrupel, gegen ihn zivilrechtlich vorzugehen. Er hat neben einem Personenschaden in erster Linie einen sehr hohen Vermögensfolgeschaden erlitten (hoher Verdienstausfall, kein Gewinn, weiterhin laufende Kosten etc.). Auf Anraten seines Rechtsanwaltes wird auch eine Schmerzensgeldforderung gegen den Schädiger erhoben. Die Rechtversicherung hat auch zur gerichtlichen Schadensersatzforderung ihres Versicherungsnehmers Dr. Zahnlos ihr „placet“ gegeben. Als dann auch noch von der Krankenversicherung ein schreiben mit sehr hohen Geldleistungsanprüchen bei Herrn Leichtfuß eintrifft, ist dessen nervlicher Zustand als „beängstigend schlecht“ zu bezeichnen. Er ist jetzt ziemlich allein mit seinen Sorgen. Da ein Prozess vor dem Landgericht droht, hat Herr Leichtfuß einen Rechtsanwalt nehmen müssen. Dieser hat seine Tätigkeit für ihn erst von einem „ansehnlichen Vorschuss“ abhängig gemacht, den er vorab auch bezahlt.

Warum hilft in diesem Fall auch keine Rechtsschutzversicherung, die ihm zumindest anfallende Rechtsanwalt- bzw. Gerichtskosten abnehmen könnte?

Selbst die umfangreichste Rechtschutzversicherung übernimmt nicht diese Kosten, weil ein sogenannter „Schadensersatzrechtschutz“ nur eigene Haftpflichtansprüche absichert. Die Schadensersatzforderungen, die sich gegen den Schädiger richten, lösen zusammengefasst folgende Folgen aus:

Zeitverlust; Ärger und Stress

Auseinandersetzung mit dem geschädigten/anderen Anspruchstellern

Sorgen

Finanzielle Belastungen, unter Umständen vielleicht sogar Bedrohung der wirtschaftlichen Existenz

Bei unserem Privathaftpflichtversicherung Schadenbeispiel ist unser Herr Leichtfuß ohne eine Haftpflichtversicherung dem Schicksal ziemlich „schutzlos“ ausgeliefert. Inwiefern verändert sich seine Situation, wenn er eine private Haftpflichtversicherung gehabt hätte? Bei dieser Konstellation ist Herr Leichtfuß nicht mehr allein. Ein Haftpflichtversicherungsvertrag steht ihm jetzt zur Seite, den er mit einem Versicherungsunternehmen abgeschlossen hat. Nachdem Schädiger Leichtfuß den Schaden an seine Versicherung gemeldet hat, übernimmt u. a. die Versicherung die Rechtsprüfung, inwieweit der Schadensersatz von Herrn Zahnlos gegen Leichtfuß zurücklehnen und abwarten, wie wohl diese Rechtsstreitigkeit für ihn ausgeht. Mit dem Abschluss einer Haftpflichtversicherung sind folgende Vorteile verbunden:

Als Laie ohne juristische Kenntnisse kann er kaum mit Erfolg gegen Schadensersatzansprüche ankämpfen. Er benötigt vielmehr Rechtshilfe, die von der Versicherung kostenlos zur Verfügung gestellt wird. Die gesamte Rechtsangelegenheit wird ihm dadurch abgenommen.

Auch werden unangenehme Auseinandersetzungen mit dem Geschädigten von ihm ferngehalten.

Unberechtigte Ansprüche werden für ihn abgewehrt, berechtigte Forderungen hingegen bezahlt. Im letzten Fall hat der Versicherungsnehmer gegen die Versicherung einen Befreiungsanspruch, die dem geschädigten Dritten zugute kommt. Der Fall „Leichtfuß“ mit der Sachverhaltsdarstellung ohne/mit Haftpflichtversicherung ist die beste Argumentationshilfe.…

Die besten Ratgeber sind unabhängig

Wer eine Haus- und Grundbesitzerhaftpflicht, eine Privathaftpflicht oder irgendeine andere Versicherung sucht, sollte sich immer einen unabhängigen Versicherungsmakler suchen, wenn ein Vergleich ansteht. Nur so findet man heraus, wo und wie man am besten versichert ist. Ich bin ein unabhängiger Versicherungsmakler, habe langjährige Erfahrung und erstelle Ihnen gerne ein individuelles Angebot. Sie erreichen über diesen Link auch meinen online Rechner aber ich empfehle immer ein individuelles Angebot, denn ich möchte das Sie im Schadenfall richtig versichert sind! Als Versicherungsmakler kann ich durch mein Netzwerk alle Bereiche des Versicherungsmarktes für Sie abdecken.

Ich freue mich auf Ihre Anfrage und bin jederzeit gerne für Sie da.

Im Folgenden werden wir uns mit Schäden beschäftigen, die Minderjährige verursachen können, für die eventuell ein „Aufsichtspflichtiger“ belangt werden kann. Stellen Sie sich vor: Das junge Ehepaar Müller besucht mit dem 6 ½ Jahre alten Sohn Max gute Bekannte, die sie zu einem gemütlichen Kaffee eingeladen haben. Diese gegenseitigen Einladungen erfolgen in regelmäßigen zeitlichen Abständen.

Sohn Max ist ein wohlerzogenes Kind, aggressives Verhalten kommt bei ihm nicht vor. Während der angeregten Unterhaltung der Erwachsenen inspiziert Max ein wenig das Wohnzimmer. Es ist ihm etwas langweilig, weil er ohne gleichaltrige Spielgefährten auskommen muss. Von einem Bild an der Wand ist er besonders fasziniert. Vor lauter Begeisterung übersieht er leider einen niedrigen Beistelltisch mit einer sehr schönen Jugendstillampe. Er stolpert deshalb und reißt die wertvolle Tischlampe zu Boden, ein Schaden von ca. 2000€ entsteht. Nach Überwindung des Schocks beruhigt Herr Müller seinen Gastgeber mit den Worten, dass für diesen Schaden seine PHV aufkommt. Gerade wegen derartiger Fälle habe man damals diese Versicherung abgeschlossen.

Nun stellt sich die Frage, ob diese rechtliche Schlussfolgerung von Herrn Müller nicht etwas voreilig ist?

Diese Schadenssituation ist bei einem Beratungsgespräch ein Hauptargument für den Abschluss einer PHV. Trotzdem kann es im Schadensfall zu erheblichen Unstimmigkeiten zwischen Versicherungsnehmer und Versicherung kommen, weil die Haftungssituation vom Versicherungsnehmer wegen mangelhafter Rechtskenntnisse oft falsch beurteilt wird. Zunächst einmal muss die Prüfung der Sach- und Rechtslage stattfinden:

1. Ansprüche gegen den 6 ½ Jahre alten Max scheitern, weil er in diesem Alter noch nicht deliktfähig ist.

2. Können die Ansprüche gegen die Eltern von Max erhoben werden?

a) Das Ehepaar Müller hat gegenüber dem aufsichtsbedürftigen Sohn Max kraft Gesetzes eine Aufsichtspflicht.

b) Der Minderjährige muss tatbestandsmäßig und rechtswidrig eine unerlaubte Handlung begangen haben. Max hat in unserem Fall eine Tischlampe beschädigt.

c) Diese Haftung der Aufsichtspflichtigen trifft aber dann nicht zu, wenn das Ehepaar Müller nachweist, dass es seiner Aufsichtspflicht nachgekommen ist.

Jeder Schadensfall in diesem Bereich ist ein Einzelfall. Jeder Einzelfall muss umfassend gewürdigt werden. Das Maß der gebotenen Aufsicht bestimmt sich nach Alter, Eigenart und Charakter des Kindes, nach der Vorausschaubarkeit des schädigenden Verhaltens sowie danach, was dem Aufsichtspflichtigen in seiner jeweiligen Verhaltensweise zugemutet werden kann. Max ist nach obiger Schilderung ein wohlerzogenes Kind ohne Neigung zu Aggressionen.

Ehepaar Müller hat sich schon öfters zum Kaffeetrinken in diesem Wohnzimmer aufgehalten; für Max war auch diese Umgebung ziemlich vertraut. Er ist auch bereits 6 Jahre alt und ziemlich vernünftig. Deshalb war es nicht erforderlich, ihn ständig im Auge zu behalten. Ehepaar Müller hat daher in diesem speziellen Fall sicherlich alles zur Erfüllung ihrer Aufsichtspflicht Notwendige getan. Aus diesem Grund besteht kein Schadensersatzanspruch gegen den Eltern von Max. Trotzdem wird Ehepaar Müller mit diesem Ergebnis nicht zufrieden sein; denn in der Praxis sieht es dann so aus, dass sie in diesem Fall aus „moralischem Grund“ den Schaden aus eigener Tasche bezahlen. Aus rein rechtlichen Erwägungen hat aber die Versicherung zur Abwehr unberechtigter Forderungen durch eigene erforderliche Recherchen diesen Entlastungsnachweis zu erbringen. Der Versicherungsnehmer bringt gegenüber Verwandten/Freunden nicht von sich aus Entlastungsgründe. Er will, dass ohne lange Rechtsprüfung gezahlt wird.

Wie ist dieses Dilemma zu lösen?

Bekannt unter der Bezeichnung „Kinderschadensklausel“ sagt die Versicherung auch dann eine Leistung zu, wenn ein mitversichertes Kind unter 7 Jahren einen Schaden verursacht, für den nach dem Gesetz weder das Kind noch der Aufsichtspflichtige haftet. Voraussetzung ist aber, dass der Versicherungsnehmer zur Vermeidung einer unbilligen Härte eine Leistung an den Geschädigten ausdrücklich wünscht und der Geschädigte nicht anderweitig Ersatz verlangen kann. Erst dann leistet die Versicherung bis ca. maximal 5000€. Damit aber nicht genug. Einige Versicherungsgesellschaften sind dazu übergegangen, über diesen Rahmen hinaus mit folgendem Passus ihren PHV-Schutz zu erweitern.

Schäden durch deliktunfähige Kinder bei Erhaltung der Aufsichtspflicht:

„Verursachen mitversicherte minderjährige Kinder einen Personen-, Sach- oder Vermögensschaden, werden wir uns nicht auf eine Deliktunfähigkeit berufen, soweit dies der Versicherungsnehmer wünscht und ein anderer Versicherer nicht leistungspflichtig ist. Die Höchstersatzleistung beträgt in derartigen Fällen je Schadensereignis 15 000€“.

Minderjährige, die das 7. Lebensjahr bereits vollendet haben, sind für einen Schaden, den sie einem anderen hinzufügen, dann verantwortlich, wenn sich bei der Begehung der schädigenden Handlung die zur Erkenntnis der Verantwortlichkeit erforderliche Einsicht haben. Nach BGH reicht es aus, wenn der Minderjährige allgemeines Verständnis dafür hat, dass sein Verhalten irgendwelche Gefahren herbeiführen kann. Falls dies bejaht wird, ergeht ein rechtskräftiges Urteil gegen den Heranwachsenden, mit dem 30 Jahre lang eine Vollstreckung betrieben werden kann. Verfügt der Minderjährige zum Zeitpunkt des Urteils noch nicht über ein eigenes Vermögen, kann spätestens wenn der Schädiger in das Berufsleben tritt oder erbt, er laufend zu Zahlungen herangezogen werden. Bei besonders extremen Fällen kann das zu einer jahrelangen finanziellen Dauerbelastung führen. Hier finden sie noch einmal eine Kurzübersicht über die Haftungssituation von Minderjährigen nach Altersstruktur bzw. der Eltern im Deliktbereich mitaufgenommen.

Alter

Schadensersatzpflicht des Kindes

Schadensersatzpflicht der Eltern

0-7

Nein

Ja, wenn die Aufsichtspflicht verletzt wird.

Nein, wenn die Aufsichtspflicht nicht verletzt wird.

ab vollendetem 7. Lebensjahr-18 Jahre

Ja, wenn das Kind die erforderliche Einsicht hat, um seine Verantwortung zu erkennen

Ja, wenn die Aufsichtspflicht verletzt wird.

Nein, wenn die Aufsichtspflicht nicht verletzt wird.

ab 18

Ja

Nein

Die besten Ratgeber sind unabhängig

Wer eine Haus- und Grundbesitzerhaftpflicht, eine private Haftpflicht oder irgendeine andere Versicherung sucht, sollte sich immer einen unabhängigen Versicherungsmakler suchen, wenn ein Vergleich ansteht. Nur so findet man heraus, wo und wie man am besten versichert ist. Ich bin ein unabhängiger Versicherungsmakler, habe langjährige Erfahrung und erstelle Ihnen gerne ein individuelles Angebot. Sie erreichen über diesen Link auch meinen online Rechner aber ich empfehle immer ein individuelles Angebot, denn ich möchte das Sie im Schadenfall richtig versichert sind! Als Versicherungsmakler kann ich durch mein Netzwerk alle Bereiche des Versicherungsmarktes für Sie abdecken.

Ich freue mich auf Ihre Anfrage und bin jederzeit gerne für Sie da.

Stellen Sie sich vor, Sie wohnen in ihrem Wohnhaus, welches auch gleichzeitig ihr Geschäftshaus ist. Bei einer Windböe lösen sich einige brüchige, nicht mehr ganz vollständig zementierte Ziegel, die krachend zu Boden fallen. Eine parkende „Nobelkarosse“ wird dadurch erheblich beschädigt. Ein Sachverständigengutachten beziffert den Schaden auf ca. 8000€. Sie haben keine Haus- und Grundbesitzerhaftpflichtversicherung und schalten eine sehr namenhafte Rechtsanwaltskanzlei ein, die diesen Schadensersatzanspruch des geschädigten Pkw-Besitzers abwehren soll. Er ist der Meinung, dass er zivilrechtlich nicht zur Verantwortung gezogen werden kann. Ihr Haus ist zwar schon fast 90 Jahre alt, wurde aber in den 90er Jahren kostspielig saniert. Auch das Dach wurde damals neu eingedeckt. Dass sich jetzt ein paar Ziegel gelöst haben, dürfte man nicht Ihnen, sondern müsste man dem Wettergott anlasten.

Ist diese Rechtsmeinung richtig?

Der geschädigte Besitzer dieser Nobelkarosse hat im Rahmen der unerlaubten Handlung zwei Anspruchsnormen zur Verfügung: §§ 823 und §§836 BGB. Wahrscheinlich wird er sich für den Weg entscheiden, der ihn schneller zu seinem Ziel führt, nämlich Entschädigung. Zunächst muss jedoch geklärt werden, ob die Voraussetzung des § 836 BGB erfüllt werden.

Durch den 1) Einsturz oder die Ablösung eines Gebäudeteils muss ein Personen- oder Sachschaden entstanden sein. Als „abgelöste Teile“ sind nach dieser Vorschrift nur solche Sachen zu verstehen, die zur Herstellung des Werkes eingefügt oder aus baulichen Gründen zu baulichen Zwecken angebracht worden sind. Darunter versteht man z.B. Schornsteine, Dachstühle und Dachziegel, nicht dagegen Blumentöpfe am Fenster, Eiszapfen oder Schneelawinen. Als Teil eines Gebäudes sind außerdem von der Rechtsprechung anerkannt: Balkon, Fensterläden, Torflügel, Stücke einer Jalousie, Dachfenster, Dachaufsätze, Platte eines Welldaches, Verputz eines Hauses, an einem Haus angebrachte Straßenlampen, eine an der Wand angeschraubte Duschkabine.

2) Der Einsturz bzw. in diesem Fall die Ablösung muss die Folge fehlerhafter Errichtung oder mangelhafter Unterhaltung sein. In diesem Fall kommt nur eine „mangelhafte Unterhaltung“ in Frage, da die Sanierung schon über 40 Jahre zurück liegt und eine Windböe nicht richtig befestigte Ziegel runter wehen konnte.

3) Der Anspruchsgegner muss Eigenbesitzer des Grundstücks sein. In unserem Beispiel ist dies gegeben.

4) Die Haftung entfällt, wenn der Besitzer den Entlastungsbeweis führt, dass er während der Besitzzeit zum Zwecke der Abwendung der Gefahr die im Verkehr erforderliche Sorgfalt beobachtet hat. Zur ordnungsgemäßen Unterhaltung gehört die regelmäßige Prüfung des Gebäudes. In diesem Fall könnte man als Entlastungsbeweis gelten lassen, wenn Sie regelmäßig, vor allem kurz vor dem Schadensereignis, die Bedachung durch eine Fachfirma haben überprüfen lassen. Dies haben Sie aber nicht angeordnet. Seit 40 Jahren ist am Dach handwerklich nichts mehr gemacht worden. Sie haben keine Exkulpationsmöglichkeit. Der geschädigte Pkw-Besitzer wird mit seiner Rechtsauffassung zum Zuge kommen. Sie werden sich trotz Rechtsanwaltshilfe nicht der Zahlungsverpflichtung entziehen können. In diesem Fall wäre ein Abschluss einer Haus- und Grundbesitzerhaftpflichtversicherung von Vorteil gewesen, da diese den Eigenschaden des Versicherungsnehmers vorleistungspflichtig reguliert.

Die besten Ratgeber sind unabhängig

Wer eine Haus- und Grundbesitzerhaftpflicht, eine private Haftpflicht oder irgendeine andere Versicherung sucht, sollte sich immer einen unabhängigen Versicherungsmakler suchen, wenn ein Vergleich ansteht. Nur so findet man heraus, wo und wie man am besten versichert ist. Ich bin ein unabhängiger Versicherungsmakler, habe langjährige Erfahrung und erstelle Ihnen gerne ein individuelles Angebot. Sie erreichen über diesen Link auch meinen online Rechner aber ich empfehle immer ein individuelles Angebot, denn ich möchte das Sie im Schadenfall richtig versichert sind! Als Versicherungsmakler kann ich durch mein Netzwerk alle Bereiche des Versicherungsmarktes für Sie abdecken.

Ich freue mich auf Ihre Anfrage und bin jederzeit gerne für Sie da.

Warum sollten Sie nicht in die private Krankenversicherung wechseln?

Sie sollten nicht wechseln, wenn ihr vorrangiges Ziel ist dauerhaft Geld zu sparen. Durchschnittlich kostet die Gesundheitsversorgung pro Einwohner gut 5300€ im Jahr (Stand 2020). Das macht gut 220.000€ in 40. Jahren Und wie bei jedem Durchschnitt sind hierin diejenigen enthalten die gar keine Leistungen in Anspruch nehmen als auch diejenigen mit schweren Krankheiten. Wer eine funktionierende Glaskugel hat, darf beim Versicherungsschutz gerne auf Billig setzen, allen anderen empfehle ich dies nicht.

Wer ist ein Kandidat für die private Krankenversicherung?

Sie erfüllen die gesetzlichen Vorgaben um sich privat zu versichern. Das heißt sie sind entweder freiwillig versichert als Selbstständiger oder Freiberufler oder sie verdienen als sozialversicherungspflichtiger Angestellter über der sogenannte JAEG (Jahresarbeitsentgeldgrenze). Hinzu kommen noch Personen aus anderen Berufsgruppen wie z.B. Beamte

Ihr Gesundheitszustand ist zum jetzigen Zeitpunkt grundsätzlich so, dass ein Versicherungsunternehmen ihren Antrag auf private Krankenversicherung annehmen kann bzw. möchte. Versicherungen sie Unternehmen mit Gewinnerzielungsabsicht und die Versicherten in einem Tarif bilden eine Solidargemeinschaft. Daher macht es weder für die Unternehmen noch für die Gemeinschaft der Versicherten Sinn bereits ernsthaft kranke Personen aufzunehmen. Die Kosten würden hierdurch komplett unkalkulierbar.

DAS WICHTIGSTE:

Sie wollen sich bewusst für eine Gesundheitsversorgung nach Ihren eigenen Maßstäben entscheiden!

Sie wollen selbstbestimmt entscheiden welche Behandlungen durch wen, wann und wie an ihnen durchgeführt werden!

Sie wollen selbst entscheiden welche Medikamente, von welchem Hersteller sie ihrem Körper zuführen!

Ihnen ist bewusst das Gesundheitsversorgung Geld kostet, wollen für Ihr Geld aber die bestmögliche Leistung erhalten!

Wenn Sie diese vier Punkte mit ja beantworten können, dann freue ich mich auf ein Gespräch mit Ihnen.

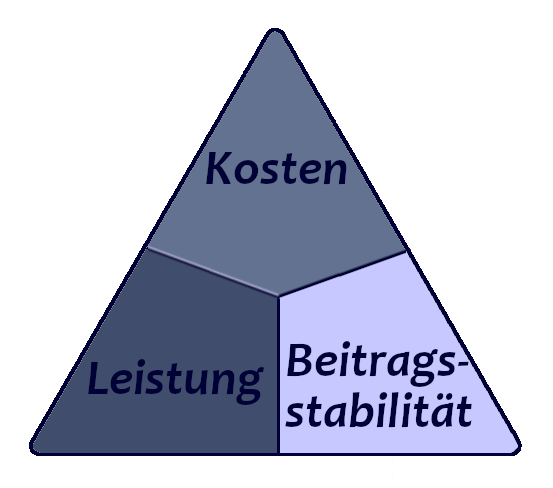

Das magische Dreieck der privaten Krankenversicherung:

Leistung, Kosten und Beitragsstabilität sind die drei Faktoren des magischen Dreiecks oder auch des Spannungsdreiecks der PKV.

Leistung und Beitragsstabilität geht nicht billig

Billig und Beitragsstabil geht nicht mit guten Leistungen

Und Leistung bei gleichzeitig günstigen Beiträgen ist nicht mit Beitragsstabilität vereinbar.

Unterschiede zwischen PKV und GKV

Die gesetzliche Krankenversicherung arbeitet nach dem sogenannten Sachleistungsprinzip. Dies bedeutet das medizinische Versorger direkt mit der Krankenkasse abrechnet. Auch darf er nur solche Leistungen mit der Krankenkasse abrechnen die diese in ihrem Leistungskatalog verzeichnet hat. Dieser Leistungskatalog wird zu ca. 96% durch den Gesetzgeber vorgegeben und kann auch jederzeit geändert werden. Die Leistungender gesetzlichen Krankenversicherung (GKV) müssen gemäß SGB V“ausreichend wirksam, notwendig und wirtschaftlich angebracht sein”

Die private Krankenversicherung arbeitet nach dem Kostenerstattungsprinzip. Kurz gesagt bedeutet dies, der Schuldner für die Kosten einer Behandlung ist der Patient und dieser vereinbart die Leistungen welche ein Arzt oder Behandler erbringt mit eben diesem selber. Abgerechnet wird üblicherweise nach der GOÄ, der Gebührenordnung für Ärzte. Außerdem sind die Leistungen einer privaten Krankenversicherung im Versicherungsvertrag festgeschrieben und können nicht einseitig durch den Versicherer geändert werden.

Kostenentwicklung. Vergleich zwischen der gesetzlichen und der privaten Krankenversicherung.

Der allgemeine Beitragssatz zur gesetzlichen Krankenversicherung wird durch den Gesetzgeber festgelegt und beträgt in 2024 14,6%. Hinzu kommt der individuelle Zusatzbeitrag der Krankenkasse sowie die Kosten der Pflegeversicherung. Der Beitrag ist bis maximal zur BBG zu entrichten. Einkünfte über BBG sind nicht beitragspflichtig. Die Beitragsbemessungsgrenze wird jedes Jahr angepasst und bedeutet damit für alle Versicherten die mehr verdienen eine jährliche Beitragssteigerung auch wen der Beitragssatz stabil bleibt. Laut Wissenschaftlichem Institut der PKV ist der Beitrag zur Gesetzlichen Krankenversicherung seit 2004 um 3,2% p.a. gestiegen. Leistungskürzungen sind hierin nicht enthalten.

Der Beitrag der privaten Krankenversicherer wird aufgrund vielfältiger Faktoren durch die Versicherungsunternehmen berechnet. Jeder Tarif ist durch das BAFIN zu genehmigen. Die Versicherer haben hier also keine „Narrenfreiheit“ jedoch einen großen Spielraum in Ihren Annahmen. Grundsätzlich soll ein Tarif so kalkuliert sein, dass die Beiträge stabil bleiben. Jedoch sind Faktoren wie Kosten durch medizinischen Fortschritt, allgemeine Inflation und die Entwicklung der Versichertengemeinschaft eines Tarifes schwer vorauszusehen. Auch haben Pandemieereignisse einen nicht zu kalkulierenden Einfluss. Die allgemeine Beitragsanpassung in der PKV betrug seit 2004 durchschnittlich 2,8%. Aufgrund von gesetzlichen Vorgaben dürfen private Versicherungsunternehmen die Beiträge zur privaten Krankenversicherung aber nur unter bestimmten Voraussetzungen erhöhen. Hierdurch kommt es immer wieder zu einigen Jahren Beitragsstabilität gefolgt von sprunghaften Erhöhungen, welche auch deutlich über dem Durchschnitt liegen können. Eine allgemeine und regelmäßige Beitragserhöhung aufgrund des Alters gibt es nicht. Was aufgrund des Alters steigt, ist der Beitrag beim Abschluss der Versicherung.

Gesetzliche und private Krankenversicherung im Alter. Ist die PKV wirklich unbezahlbar?

Die gesetzliche Krankenversicherung im Alter (Achtung kompliziert 😉)

Um Pflichtmitglied in der Krankenversicherung der Rentner (KvdR) zu werden, müssen sie 9/10 der zweiten Hälfte ihrer Erwerbszeit Mitglied einer gesetzlichen Krankenkasse gewesen sein, Anspruch auf eine gesetzliche Rente haben und diese beantragen. Nach aktueller Gesetzeslage werden für die Berechnung der Beiträge nur ihre Einkünfte aus Renten, rentenähnlichen Versorgungen wie z.B. Versorgungswerke, Riesterrenten oder betriebliche Altersvorsorgen herangezogen. Sollten Sie als Rentner darüber hinaus einer Erwerbstätigkeit nachgehen, sind Einkünfte aus dieser ebenfalls Beitragspflichtig. Einnahmen aus sonstigen Quellen wie Zinsen, Mieteinnahmen oder Lebensversicherungen sind als Pflichtmitglied der Krankenversicherung für Rentner derzeit nicht beitragspflichtig. Für die Altersrente wird die Krankenversicherung durch den Rentenversicherungsträger ebenso bezuschusst wie durch einen Arbeitgeber.

Haben sie die Voraussetzungen für eine Pflichtmitgliedschaft nicht erfüllt und sind bei Renteneintritt Mitglied einer gesetzlichen Krankenkasse, so werden sie bis zur BBG (Beitragsbemessungsgrenze für die Krankenversicherung) mit Ihrer vollen wirtschaftlichen Leistungsfähigkeit veranschlagt. Hierzu zählen z.B. alle Einnahmen aus Renten, Zusatzversorgungen, Kapitalerträgen, Vermietungen und Verpachtungen und sonstigen Quellen. Damit sind auch im Alter von den regelmäßigen Beitragsanpassungen und insbesondere von der Erhöhung der BBG betroffen.

Die private Krankenversicherung im Alter

Die Beiträge zur privaten Krankenversicherung sind auch im Alter durch sie zu bezahlen. Beziehen sie eine Altersrente, so können sie einen Zuschuss zur Krankenversicherung beantragen. Für die Höhe der Leistungen aus der gesetzlichen Rentenversicherung besteht Anspruch auf einen Zuschuss so wie während der Erwerbstätigkeit an den Arbeitgeber. Die Beiträge in der PKV steigen nicht aufgrund des höheren Alters. Beitragserhöhungen sind wie oben beschrieben ein Ergebnis von allgemeinen Preissteigerungen der medizinischen Versorgung sowie der Zusammensetzung der Versichertengemeinschaft ihres Tarifes. Es kann sich lohnen den Tarif im Alter zu wechseln, dies muss nicht zwangsläufig mit dem Verzicht auf Leistungen einhergehen. Grundsätzlich stehen jedem Versicherten alle Tarife seines Versicherungsunternehmens offen, welche zum Zeitpunkt des Abschlusses der Versicherung und danach durch den Versicherer angeboten wurden. Die Themen Gesundheitsprüfung, Leistungsverzicht etc. müssen Bestandteil einer individuellen und ausführlichen Beratung zum Zeitpunkt des angestrebten Wechsels sein.

Die besten Ratgeber sind unabhängig

Wer eine Krankenversicherung oder irgendeine andere Versicherung sucht, sollte sich immer an einen unabhängigen Versicherungsmakler wenden. Nur so findet man heraus, wo und wie man am besten versichert ist. Der Makler geht auch auf Details ein und berücksichtigt, ob Besonderheiten zu berücksichtigen sind an die Sie eventuell gar nicht gedacht hätten. Ich bin ein unabhängiger Versicherungsmakler, habe langjährige Erfahrung und erstelle Ihnen gerne ein individuelles Angebot.

Bei Fragen zu diesem oder anderen Versicherungsthemen erreichen Sie mich unter den folgenden Kontaktmöglichkeiten:

Bereits 1985 hat der BGH (Bundegerichtshof) im sogenannten Sachwalterurteil die rechtliche Stellung und die Aufgaben des Versicherungsmaklers definiert.

Diese Aufgaben gehen aufgrund der Stellung als „treuhänderischer Sachwalter“ deutlich weiter als dies z.B. bei einem gebundenen Vermittler oder einem Mehrfachagenten der Fall ist. Hieraus ergibt sich auch eine höhere Sorgfaltspflicht des Versicherungsmaklers. Diese ist auch aus Eigeninteresse wichtig, den als Versicherungsmakler hafte ich für Beratungsfehler immer persönlich. Auch wurde durch das Urteil klargestellt, dass sich der Makler rechtlich im Lager des Versicherungsnehmers befindet. Als Versicherungsmakler bin ich ausschließlich meinen Mandanten gegenüber verpflichtet für vereinbarungsgemäßen Versicherungsschutz zu sorgen. Ich habe keine Verpflichtungen gegenüber Versicherungsunternehmen ihnen Geschäft zuzuführen.

Grundsätzlich ist die Vermittlung von Versicherungen und Finanzprodukten genehmigungspflichtig. Versicherungsmakler sind grundsätzlich als freie Vermittler nach §34d Abs. 1 GewO im Vermittlerregister geführt. Neben dem Nachweis der Sachkunde und regelmäßigen Fortbildungen, wird auch der Abschluss einer Vermögensschadenhaftpflicht vorausgesetzt. Details zu meiner Zulassung können Sie den Erstinformationen entnehmen.

Als Versicherungsmakler meiner Mandanten ist es meine Aufgabe für individuellen und passenden Versicherungsschutz zu sorgen. Ich handle hierbei als bevollmächtigter Interessenvertreter meiner Mandanten. Der Umfang der Vollmacht und der Betreuung ergibt sich aus dem Maklervertrag sowie den AGB.

Als Versicherungsmakler handle ich eigenständig. Ich analysiere die zu versichernden Risiken eigenständig und im Sinne der Kunden. Die Mandanten werden über den Fortschritt und die Ergebnisse auf dem Laufenden gehalten.

Als Versicherungsmakler übernehme ich eine Expertenposition in allen von mir betreuten Versicherungsangelegenheiten. Dies umfasst auch meine Mandanten über eventuell falsche Ansichten bei fachlichen Fragen aufzuklären.

Da ich als Versicherungsmakler im Schadenfall, also beim Vorwurf einer Fehlberatung, die Erfüllung meiner Pflichten nachweisen muss, werden Beratungen ausführlich und in geeigneter Form dokumentiert. Dies muss nicht zwangsläufig in Form eines Beratungsprotokolls erfolgen. Eine geeignete Form kann z.B. auch die Speicherung einer Kommunikation per Email sein.

Grundlegende Betreuungs- und Verwaltungsleistungen der vermittelten und in Betreuten übernommen Verträge wie z.B. Kontodatenänderungen, Adressänderungen oder die Weiterleitung von Schriftverkehr ist durch die Courtage welche der Versicherer auszahlt abgegolten. Darüberhinausgehende Services können über eine individuelle Servicevertrag vereinbart werden.

Die besten Ratgeber sind unabhängig

Wer eine Hundehaftpflichtversicherung, Hausratversicherung, Krankenversicherung oder irgendeine andere Versicherung sucht, sollte sich immer an einen unabhängigen Versicherungsmakler wenden. Nur so findet man heraus, wo und wie man am besten versichert ist. Der Makler geht auch auf Details ein und berücksichtigt, ob Besonderheiten zu berücksichtigen sind an die Sie eventuell gar nicht gedacht hätten. Ich bin ein unabhängiger Versicherungsmakler, habe langjährige Erfahrung und erstelle Ihnen gerne ein individuelles Angebot.

Kontakt

Thomas Vogt – Versicherungsmakler Dormagen

-Termine nur nach Vereinbarung-

HIER können Sie direkt einen kostenlosen Telefontermin vereinbaren

Tel: 02133 77 894 77

Email: info@v-e-n.de

versicherungsmakler-dormagen.de

Zustimmung zu Cookies

Um Ihnen ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

{kind=link}